#تاسي

(١-٢٠)

في هذه السلسلة السريعة من التغريدات (٢٠ تغريدة) نحاول استعراض العوامل التي أدت إلى ضعف أداء صناديق الاستثمار العقارية المتداولة (صناديق الريت) مقارنة بأداء مؤشر السوق خلال العام الماضي (وأيضاً خلال الفترة منذ بداية هذا العام) ...

(١-٢٠)

في هذه السلسلة السريعة من التغريدات (٢٠ تغريدة) نحاول استعراض العوامل التي أدت إلى ضعف أداء صناديق الاستثمار العقارية المتداولة (صناديق الريت) مقارنة بأداء مؤشر السوق خلال العام الماضي (وأيضاً خلال الفترة منذ بداية هذا العام) ...

(٢-٢٠)

جوهر التعامل مع سوق الأسهم مبني على التعامل مع الفرق بين السعر والقيمة.

ودعونا نؤكد هنا على الفرق الكبير بين السعر والقيمة.

الكثير من المتعاملين في السوق يخلط بين المصطلحين ، رغم الفرق الشاسع بينهما.

جوهر التعامل مع سوق الأسهم مبني على التعامل مع الفرق بين السعر والقيمة.

ودعونا نؤكد هنا على الفرق الكبير بين السعر والقيمة.

الكثير من المتعاملين في السوق يخلط بين المصطلحين ، رغم الفرق الشاسع بينهما.

(٣-٢٠)

السعر يحدده الطلب والعرض للسهم.

القيمة تحددها الخصائص الجوهرية للشركة وأصولها (وليس السهم) وقدرة الشركة على تحقيق عوائد مجدية ومستدامة.

وارن بوفيت اختصرها بشكل بليغ:

"السعر = الذي تدفعه

القيمة = الذي تحصل عليه".

السعر يحدده الطلب والعرض للسهم.

القيمة تحددها الخصائص الجوهرية للشركة وأصولها (وليس السهم) وقدرة الشركة على تحقيق عوائد مجدية ومستدامة.

وارن بوفيت اختصرها بشكل بليغ:

"السعر = الذي تدفعه

القيمة = الذي تحصل عليه".

(٤-٢٠)

أحياناً يكون السعر أعلى من القيمة (وهنا يكون البيع خياراً منطقياً)

وأحياناً يكون السعر أقل من القيمة (وهنا يكون الشراء خياراً منطقياً)

القيمة كمفهوم تختلف من شخص لآخر بناءً على الفرضيات المستخدمة للأداء المستقبلي (قد تكون مفرطة في التفاؤل أو غارقة في التشاؤم أو منطقية)

أحياناً يكون السعر أعلى من القيمة (وهنا يكون البيع خياراً منطقياً)

وأحياناً يكون السعر أقل من القيمة (وهنا يكون الشراء خياراً منطقياً)

القيمة كمفهوم تختلف من شخص لآخر بناءً على الفرضيات المستخدمة للأداء المستقبلي (قد تكون مفرطة في التفاؤل أو غارقة في التشاؤم أو منطقية)

(٥-٢٠)

في سوق الأسهم السعودي يوجد لدينا ٢٠ قطاعاً (قطاع صناديق الريت هو أحد هذه القطاعات)

ومثل أي سوق أسهم نجد تفاوت بين القيمة والسعر في مختلف القطاعات بسبب اختلاف أساليب وفرضيات التقييم المستخدمة.

في سوق الأسهم السعودي يوجد لدينا ٢٠ قطاعاً (قطاع صناديق الريت هو أحد هذه القطاعات)

ومثل أي سوق أسهم نجد تفاوت بين القيمة والسعر في مختلف القطاعات بسبب اختلاف أساليب وفرضيات التقييم المستخدمة.

(٦-٢٠)

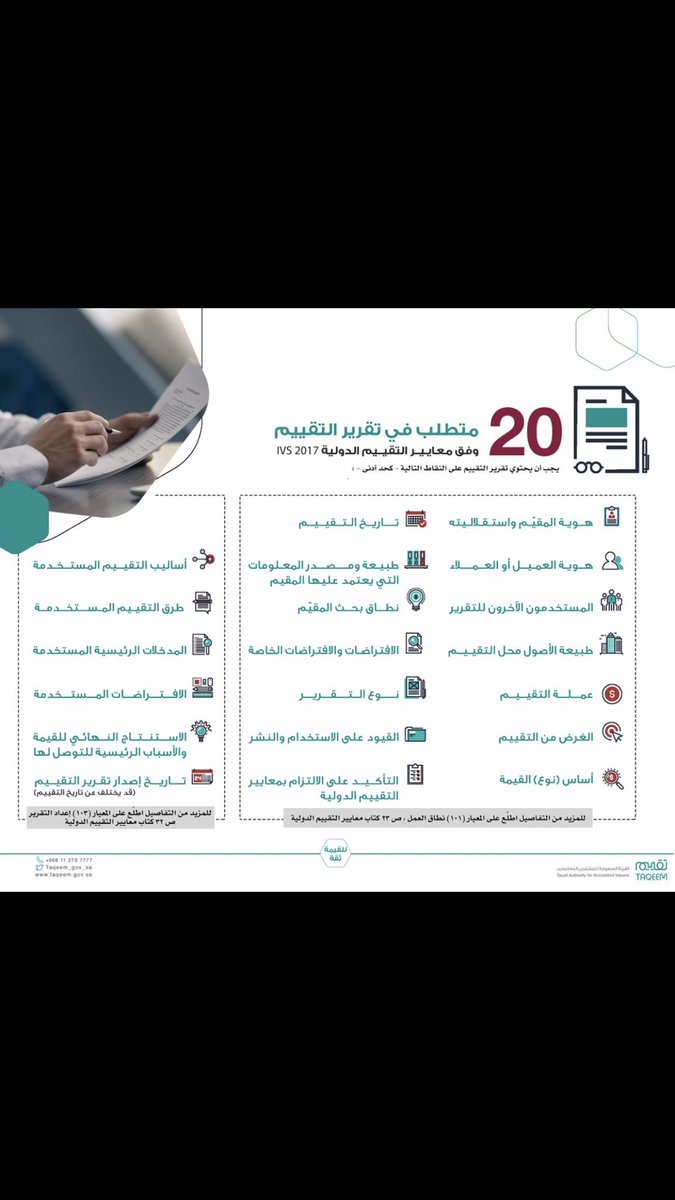

قطاع صناديق الريت هو القطاع الوحيد الملزم نظاماً بنشر تقارير للجمهور لتقييم الأصول المملوكة بشكل نصف سنوي

كل تقرير تقييم يقوم به مقيمين عقاريين معتمدين من الهيئة السعودية للمقيمين المعتمدين (متوافقة مع معايير التقييم الدولية)

التغريدة التالية توضح متطلبات تقرير التقييم

قطاع صناديق الريت هو القطاع الوحيد الملزم نظاماً بنشر تقارير للجمهور لتقييم الأصول المملوكة بشكل نصف سنوي

كل تقرير تقييم يقوم به مقيمين عقاريين معتمدين من الهيئة السعودية للمقيمين المعتمدين (متوافقة مع معايير التقييم الدولية)

التغريدة التالية توضح متطلبات تقرير التقييم

(٧-٢٠)

السؤال الآن:

بما أن قطاع صناديق الريت يتم تقييم أصوله بشكل محايد وموضوعي وباتباع أفضل الممارسات الدولية ، لماذا أسعار الوحدات تتداول بخصم (معدل القطاع) حوالي ٢٠٪ عن القيم (جمع قيمة) التي تم الحصول عليها من مقيمين مستقلين وموضوعيين ومحترفين؟

السؤال الآن:

بما أن قطاع صناديق الريت يتم تقييم أصوله بشكل محايد وموضوعي وباتباع أفضل الممارسات الدولية ، لماذا أسعار الوحدات تتداول بخصم (معدل القطاع) حوالي ٢٠٪ عن القيم (جمع قيمة) التي تم الحصول عليها من مقيمين مستقلين وموضوعيين ومحترفين؟

(٨-٢٠)

بل شاهدنا مرات عديدة إفصاح مدير الصندوق عن تقارير التقييم التي تشير إلى قيمة (وليس سعر) للوحدة ب١٠ ريال وتجد الوحدة تتداول عند سعر ٨ ريال وبكميات قليلة وبدون تفاعل مع تقارير التقييم.

سؤال صعب!

وفي محاولة للإجابة عليه سوف نستعرض ٥ عوامل قد تساعدنا على تفسير هذا الفرق

بل شاهدنا مرات عديدة إفصاح مدير الصندوق عن تقارير التقييم التي تشير إلى قيمة (وليس سعر) للوحدة ب١٠ ريال وتجد الوحدة تتداول عند سعر ٨ ريال وبكميات قليلة وبدون تفاعل مع تقارير التقييم.

سؤال صعب!

وفي محاولة للإجابة عليه سوف نستعرض ٥ عوامل قد تساعدنا على تفسير هذا الفرق

(٩-٢٠)

العامل الأول: مخاوف حول استدامة الدخل

المتعاملون لايهتمون فقط بارتفاع مستويات الدخل التوزيعي (وهي عالية حالياً بأكثر من ٧.٥٪ كمعدل للقطاع) ولكن أيضاً باستدامتها ...

المتعاملون لديهم مخاوف (قد تبدو منطقية) حول استدامة الدخل التوزيعي ...

العامل الأول: مخاوف حول استدامة الدخل

المتعاملون لايهتمون فقط بارتفاع مستويات الدخل التوزيعي (وهي عالية حالياً بأكثر من ٧.٥٪ كمعدل للقطاع) ولكن أيضاً باستدامتها ...

المتعاملون لديهم مخاوف (قد تبدو منطقية) حول استدامة الدخل التوزيعي ...

(١٠-٢٠)

ولكن لو نظرنا بشكل أعمق قد نجد أن هذه المخاوف مبالغ بها لثلاث أسباب:

- معظم الصناديق لديها مستوى صحي من التنوع ضمن القطاعات السكنية، الفندقية، المكتبية، التجارية ، وأيضاً تنوع على مستوى المستأجرين

- معظم عقود الإيجار طويلة الأجل

- بعض العقود مغطاة بضمانات للإيجارات

ولكن لو نظرنا بشكل أعمق قد نجد أن هذه المخاوف مبالغ بها لثلاث أسباب:

- معظم الصناديق لديها مستوى صحي من التنوع ضمن القطاعات السكنية، الفندقية، المكتبية، التجارية ، وأيضاً تنوع على مستوى المستأجرين

- معظم عقود الإيجار طويلة الأجل

- بعض العقود مغطاة بضمانات للإيجارات

(١١-٢٠)

تقارير التقييم تضع استدامة الدخل كأحد المحددات الأساسية للقيمة

ففي حال اعتقد المقيم بوجود شكوك حول استدامة الدخل فإنه سيعكس ذلك على شكل خصم على قيمة الوحدات

في معظم الصناديق نرى القيمة من خانتين حسب تقارير المقيمين المعتمدين ، والسعر من خانة واحدة حسب رأي المتعاملين!

تقارير التقييم تضع استدامة الدخل كأحد المحددات الأساسية للقيمة

ففي حال اعتقد المقيم بوجود شكوك حول استدامة الدخل فإنه سيعكس ذلك على شكل خصم على قيمة الوحدات

في معظم الصناديق نرى القيمة من خانتين حسب تقارير المقيمين المعتمدين ، والسعر من خانة واحدة حسب رأي المتعاملين!

(١٢-٢٠)

العامل الثاني: انطباع (خاطئ) لدى شريحة من المتداولين بأن صناديق الريت عبارة عن قناة لتصريف عقارات كبار التجار !

هذا الانطباع غير منطقي (وقد يكون مضحك) لثلاث أسباب:

العامل الثاني: انطباع (خاطئ) لدى شريحة من المتداولين بأن صناديق الريت عبارة عن قناة لتصريف عقارات كبار التجار !

هذا الانطباع غير منطقي (وقد يكون مضحك) لثلاث أسباب:

(١٣-٢٠)

- قيمة قطاع صناديق الريت لاتتعدى ال١٣ مليار ريال وبالتالي تشكل نسبة ضئيلة جداً من سوق العقار المقدر بتريليونات الريالات!

- التصريف عادةً يكون لأراضي خام على أطراف المدن وليس لعقارات مدرة للدخل

- المؤسسون يفرض عليهم حظر يمنعهم من البيع لمدة سنة بعد الإدراج

- قيمة قطاع صناديق الريت لاتتعدى ال١٣ مليار ريال وبالتالي تشكل نسبة ضئيلة جداً من سوق العقار المقدر بتريليونات الريالات!

- التصريف عادةً يكون لأراضي خام على أطراف المدن وليس لعقارات مدرة للدخل

- المؤسسون يفرض عليهم حظر يمنعهم من البيع لمدة سنة بعد الإدراج

(١٤-٢٠)

العامل الثالث: مخاوف من تأثيرات سلبية لارتفاع أسعار الفائدة على الصناديق التي لديها قروض من البنوك التجارية

هذه المخاوف أيضاً غير مبررة للأسباب التالية:

- الحد الأقصى من القروض المتاح لصناديق الريت هو ٥٠٪ من قيمة الأصول (معدل القطاع حالياً أقل من ٢٠٪)

العامل الثالث: مخاوف من تأثيرات سلبية لارتفاع أسعار الفائدة على الصناديق التي لديها قروض من البنوك التجارية

هذه المخاوف أيضاً غير مبررة للأسباب التالية:

- الحد الأقصى من القروض المتاح لصناديق الريت هو ٥٠٪ من قيمة الأصول (معدل القطاع حالياً أقل من ٢٠٪)

(١٥-٢٠)

- آلية السداد مرنة وتكون لتكلفة التمويل فقط (سداد الأصل يكون عادة بعد ٥-٧ سنوات)

- في معظم الحالات تكون المنفعة العائدة على المساهمين (بشكل زيادة في الدخل التأجيري) أعلى من تكلفة القرض

- آلية السداد مرنة وتكون لتكلفة التمويل فقط (سداد الأصل يكون عادة بعد ٥-٧ سنوات)

- في معظم الحالات تكون المنفعة العائدة على المساهمين (بشكل زيادة في الدخل التأجيري) أعلى من تكلفة القرض

(١٦-٢٠)

العامل الرابع: عدم اهتمام المتعاملين بتقارير التقييم

بعض المتعاملين يخلط بين تقارير التقييم المتعلقة بصناديق الريت وتقارير بيوت الخبرة المتعلقة بتقييم الشركات

فرق شاسع بين النوعين:الأول اختياري وينشر في مواقع تجارية أما الثاني فمطلب تنظيمي وينشر على موقع تداول الرسمي

العامل الرابع: عدم اهتمام المتعاملين بتقارير التقييم

بعض المتعاملين يخلط بين تقارير التقييم المتعلقة بصناديق الريت وتقارير بيوت الخبرة المتعلقة بتقييم الشركات

فرق شاسع بين النوعين:الأول اختياري وينشر في مواقع تجارية أما الثاني فمطلب تنظيمي وينشر على موقع تداول الرسمي

(١٧-٢٠)

أنصح جميع ملاك صناديق الريت أو المهتمين بالاستثمار في صناديق الريت بقراءة تقارير التقييم بشكل دوري ففيها تفاصيل كثيرة تساعد المستثمر على اتخاذ قرار موضوعي.

حق أتاحه لك النظام ؛ ليش ماتستفيد منه؟

أنصح جميع ملاك صناديق الريت أو المهتمين بالاستثمار في صناديق الريت بقراءة تقارير التقييم بشكل دوري ففيها تفاصيل كثيرة تساعد المستثمر على اتخاذ قرار موضوعي.

حق أتاحه لك النظام ؛ ليش ماتستفيد منه؟

(١٨-٢٠)

طبعاً هذا لايعني أن تقارير التقييم لا تحتمل الخطأ،

الميزة في تقارير التقييم أنك ترى المدخلات والفرضيات التي استخدمها المقيم للوصول إلى قيمة معينة،

وأيضاً ترى تقييمات بأساليب مختلفة (أسلوب الدخل ، أسلوب السوق ، أسلوب التكلفة) ، وبالتالي تصبح الصورة أوضح لديك كمستثمر.

طبعاً هذا لايعني أن تقارير التقييم لا تحتمل الخطأ،

الميزة في تقارير التقييم أنك ترى المدخلات والفرضيات التي استخدمها المقيم للوصول إلى قيمة معينة،

وأيضاً ترى تقييمات بأساليب مختلفة (أسلوب الدخل ، أسلوب السوق ، أسلوب التكلفة) ، وبالتالي تصبح الصورة أوضح لديك كمستثمر.

(١٩-٢٠)

العامل الخامس: حداثة عمر القطاع

القطاع حديث نسبياً (حوالي سنتين) وبالتالي هناك منحنى تعلم (قد يكون حاد نوعاً ما) يمر به المتعاملون

والدليل على ذلك أن القطاع في سنته الأولى كان يتداول بعلاوة مبالغ بها وفي سنته الثانية كان يتداول بخصم مبالغ به (من وجهة نظري المتواضعة)

العامل الخامس: حداثة عمر القطاع

القطاع حديث نسبياً (حوالي سنتين) وبالتالي هناك منحنى تعلم (قد يكون حاد نوعاً ما) يمر به المتعاملون

والدليل على ذلك أن القطاع في سنته الأولى كان يتداول بعلاوة مبالغ بها وفي سنته الثانية كان يتداول بخصم مبالغ به (من وجهة نظري المتواضعة)

(٢٠-٢٠)

في نهاية المطاف ، أود التأكيد على ضرورة النظر لطرفي المعادلة (وليس طرف واحد فقط)

وفهم العلاقة بينهما عميق:

- الطرف الأول: الأصول الملموسة (العقارات المدرة للدخل)

- الطرف الثاني: الأصول غير الملموسة (الوحدات المتداولة في سوق الأسهم)

في نهاية المطاف ، أود التأكيد على ضرورة النظر لطرفي المعادلة (وليس طرف واحد فقط)

وفهم العلاقة بينهما عميق:

- الطرف الأول: الأصول الملموسة (العقارات المدرة للدخل)

- الطرف الثاني: الأصول غير الملموسة (الوحدات المتداولة في سوق الأسهم)

جاري تحميل الاقتراحات...